���ڣ����H�u���C�����^���{��������������ȇ������������u����ȫ����Ҫ�����w����������Σ�C����˷�����һ����δƽϢ��һ���ց����u����������������

���F��Ͷ�Y�ߌ�����ǰ���ı��^�A��ҲӰ�������䓲��Ј�������

16Mn���ʹ܃r���Լ�����䓲�����µ������H䓃r�����{�����҇���䓲��M�����΄�������Σ��P���ڌ�1-8���M������r�M�Кw�{��ͬ�r�������ڵij����΄���һ�������Д࣬�H��������

3-8�·ݣ�䓲ij��ڿ��w�^��ƽ�����ʬF������ʎ�ߵ͑B�ݣ��M�ڔ�����120-150�f���^�g�ǻ��������P���½yӋ��8�·��҇�

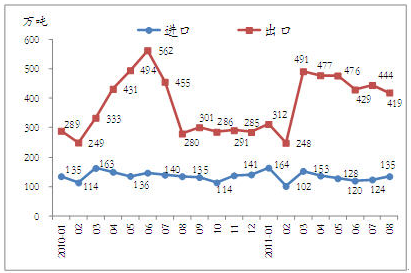

16Mn���ʹ��M���ڱ�ȥ��ͬ��С�����ӣ�����䓲�419�f�����^7�·��½�25�f������ȥ��ͬ������139�f����1-8����Ӌ����3294�f����ͬ�����L6.5%��8�·��҇��M��

䓲�135�f�����^7�·�����11�f�����cȥ��ͬ�����ƽ��1-8����Ӌ�M��1062�f����ͬ���½�5%��8�³�������Ԟ��㣬8���M�����8�f����1-8����Ӌ�M��39.7�f�����^ȥ��ͬ��С�����L�������ۺϴ�䓺�ȥ��ͬ�����Lһ�����ң���Ҫ��ȥ������^�͡�

8��ȫ���䓮a������ʹ�Ç��H�Ј�䓲Ĺ��o���������p�p��8�·�ȫ���䓮a��1.25�|�����^����ͬ��1.13�|������9.8%�����У��۳��Ї��������^8�´�䓮a���^����ͬ�����L7.52%��6583�f����8�·�ȫ��䓏S�a�������ʞ�77.5%���^7���»�2.1���ٷ��c�����^����ͬ���Ը߳�3.5���ٷ��c�����ڰl�_�����w���ݡ�䓃r�^��ƣܛ������Ӱ푣�8�·�ȫ���վ���䓮a�����m�����Ի���B�ݣ��S�����ݵĽY����9-10�·�ȫ���䓹��o���ʬF�����B�ݡ�

�D��1 ������䓲��M����׃����r

������Դ���Ї����P

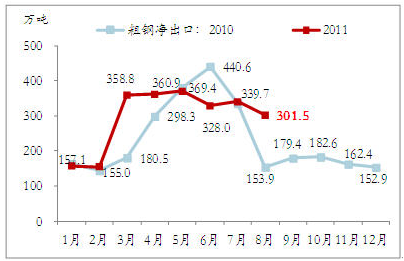

�D��2 ǰ8�´�䓃�����С������ȥ��ͬ��

������Դ���Ї����P

���ڷ�Ʒ�N����������1-8�·ݰ�ij������mС���½��B�ݣ�

�F���òġ������ļ��ܲij��������^����1-8�³��ڰ�����446.4�f����ͬ�����L20.6%��ռ䓲Ŀ���������13.5%������ͬ��С����ߡ����ڰ��1844.9�f����ͬ���½�1.1%��ռ���ڿ�����55.9%�����ڱ���ͬ���½�4.5���ٷ��c������ֵ�^�ߵ���䓳��ڴ�����L��ͬ�����L117.2%��ռ��ҲѸ�ٔU����37.7%�����w���ԣ�䓲�Ʒ�N���ڱ��F�ֻ����L�ĔDռ��ij��ڷ���������ԭ����3�·�֮���H�L�ġ���ƽ���߄ݷֻ�����ƽ����ʎ���������L�ı��ָ�λ�\�С�������r�������L�����a���Q����I�������ȼӴ�ͬ�r������ׂ���ȫ����Ҫ�^�Ľ����I���������L�B�ݣ��L�����������^�ã��������ձ������F���L���W�˄t���m��ǰ����ƽ�ķ��棬���ձ��⣬ȫ��